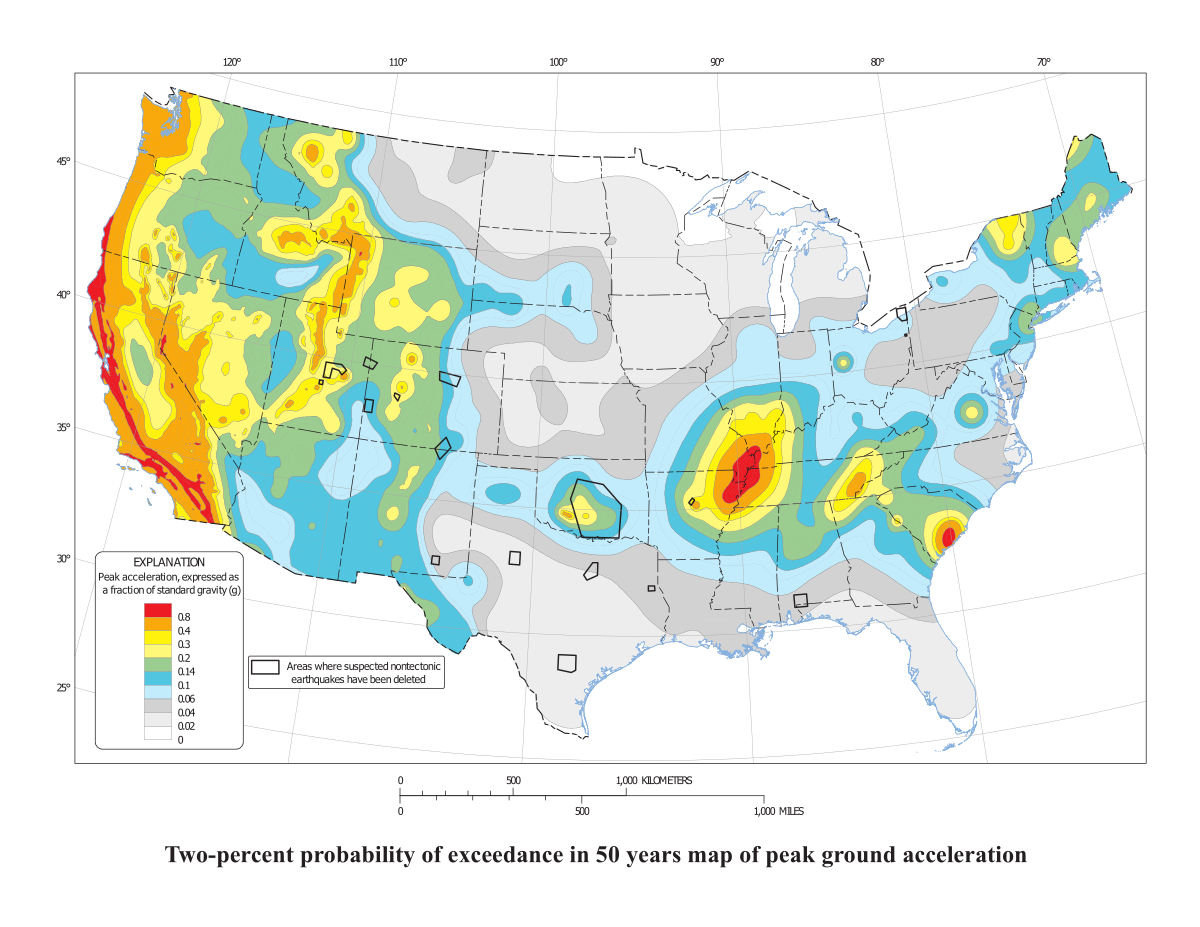

Selon la California Earthquake Authority, la probabilité qu’un tremblement de terre de magnitude 1 6,7 minimum frappe la Californie d’ici 30 ans est de 99%. Cet État recense pas moins de 15 700 failles sismiques et la plupart des californiens vivent à moins de 30 miles (soit 48,28 km) d’une faille active, c’est-à-dire celles responsables de la majorité des tremblements de terre.

Les deux risques qui découlent sont les glissements de terrain et les tsunamis, qui pourraient causer des dégâts d’une ampleur considérable.

Or, Manitou dispose d’outils qui permettraient de réparer de tels dégâts.

Il apparaît qu’une combinaison de mécanismes préventifs (de type assurantiels) et curatifs (la mise à disposition d’engins) pourrait être utile dans ce contexte.

A la lumière de ces éléments, la question qui se pose est alors celle de savoir comment les particuliers et les professionnels sont actuellement couverts pour faire face à ce risque, afin de proposer une offre plus pertinente à l’avenir.

Il ressort d’un rapport parlementaire qu’aux États-Unis, l’assurance contre les catastrophes 10 naturelles relève majoritairement du secteur privé. (1)

Toutefois, des mécanismes assurantiels ont été mis en place, soit au niveau fédéral (I), soit au niveau des Etats fédérés (II), en vue de pallier l’absence de couverture de certains particuliers exposés à des risques très élevés.

I) Les mécanismes au niveau fédéral

A l’échelle de l’Etat fédéral, un programme national d’assurance inondation (National Flood Insurance Program, NFIP) permet aux propriétaires, entrepreneurs et locataires, dans les zones participant au programme, de se procurer une assurance inondation soutenue par le gouvernement fédéral.

Le but de cette structure est d’aider les propriétaires à se rétablir au plus vite et à moindre coût. En juin 2017, cet organisme comptabilisait 4,94 millions de contrats d’assurance inondation, représentant plus de 1 000 milliards de dollars en termes de couverture. En août 2017, 22 276 communautés locales dans 56 États et juridictions participaient au programme.

II) Les mécanismes au niveau des Etats fédérés : le cas de la Californie

A l’échelle des états fédérés, la Californie a institué une autorité chargée des tremblements de terre (California Earthquake Authority , CEA (2). Celle-ci fournit des assurances contre les tremblements de terre pour les résidences.

En effet, la plupart des assurances habitation ne couvrent pas le risque sismique, ainsi un contrat spécifique doit être souscrit pour être couvert. Fort de ce constat, la CEA propose deux types d’assurances à moindre coût, en fonction des risques couverts et des dommages pris en charge. Les contrats sont signés entre les particuliers et des compagnies d’assurance privées, qui servent d’intermédiaire à la CEA.

Cet organisme recense 25 assureurs (3) présents en Californie, qui lui servent d’intermédiaires dans l’offre des contrats. Manitou pourrait se rapprocher de ces derniers pour construire son offre, et leur proposer d’inclure la nouvelle garantie dans certains contrats. D’une capacité de paiement de plus de 15 milliards de dollars, la CEA revendique 950 000 contrats en cours, un revenu tiré des primes annuelles de plus de 630 millions de dollars et la détention de plus des trois quarts de tous les contrats d’assurance tremblement de terre résidentielles en 2015.

Ainsi, le NFIP et la CEA apparaissent comme des acteurs publics incontournables, qui devront faire l’objet d’une attention particulière de la part du géant du téléscopique français.

- Etude de législation comparée n°282 – octobre 2017 – Les systèmes d’indemnisation des catastrophes naturelles.

- La CEA s’apparente à une fondation : elle ne dépend pas du budget de l’état, mais elle est pilotée par la puissance publique.

- https://www.earthquakeauthority.com/California-Earthquake-Insurance-Policies/Participating-Residential-Insurers-Earthquake